Como o PIX Está Transformando o Mercado Financeiro em 2025: Oportunidades e Desafios

Como o PIX Está Transformando o Mercado Financeiro em 2025: Oportunidades e Desafios Lançado em novembro de 2020 pelo Banco Central do Brasil (BCB), o PIX revolucionou o ecossistema de pagamentos no país, tornando-se o meio de transação mais utilizado pelos brasileiros. Em 2025, com mais de 160 milhões de usuários cadastrados e volumes de transações que superam os R$ 30 trilhões anuais, o PIX não é mais apenas uma ferramenta de transferência instantânea,

mas um catalisador de transformações profundas no mercado financeiro.

Ele promove inclusão digital, reduz custos operacionais e impulsiona inovações como o Open Finance e a moeda digital Drex. No entanto, esse crescimento acelerado também traz desafios, como riscos de segurança cibernética e pressões competitivas sobre modelos tradicionais de pagamento.

Este artigo analisa como o PIX está moldando o setor financeiro em 2025, destacando oportunidades para fintechs, bancos e consumidores, além dos obstáculos que precisam ser superados para um desenvolvimento sustentável. Baseado em dados recentes do BCB e análises de mercado, exploramos o impacto econômico, as inovações emergentes e as perspectivas futuras.

A Evolução do PIX em 2025

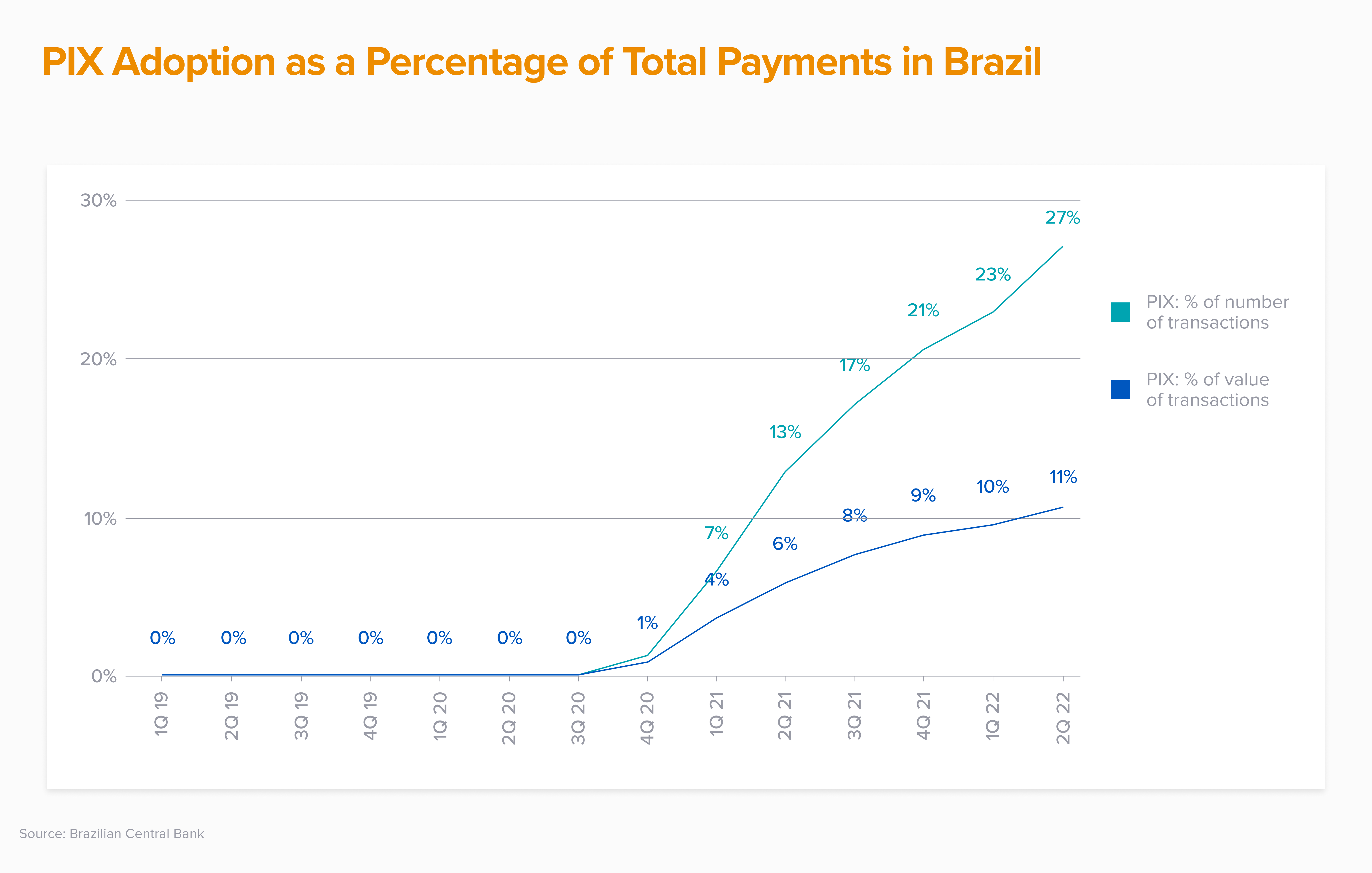

Em 2025, o PIX consolidou sua posição como o principal meio de pagamento no Brasil, superando o dinheiro em espécie e os cartões de débito. De acordo com estatísticas recentes, o sistema processou 64 bilhões de transações em 2024, um aumento de 53% em relação ao ano anterior, ultrapassando os volumes de cartões de crédito e débito em 80%. Em um único dia de abril de 2024, o PIX registrou um recorde de 250,5 milhões de transações, movimentando R$ 124,4 bilhões. Essa adoção massiva é atribuída à sua gratuidade para pessoas físicas, disponibilidade 24/7 e simplicidade, com 95% dos brasileiros considerando-o essencial para suas rotinas financeiras.

Novas funcionalidades lançadas em 2025 ampliaram seu escopo. O PIX Parcelado, introduzido em setembro, permite compras em prestações com repasse imediato ao vendedor, competindo diretamente com cartões de crédito e democratizando o acesso ao crédito para milhões sem histórico bancário. Já o PIX Automático facilita pagamentos recorrentes, como assinaturas e contas, reduzindo inadimplência em setores como e-commerce e serviços públicos. Além disso, integrações com o Open Finance permitem que usuários compartilhem dados para ofertas personalizadas, fortalecendo a interoperabilidade entre instituições financeiras. O BCB vislumbra o PIX como infraestrutura base para futuras inovações, incluindo pagamentos cross-border e integração com IoT (Internet das Coisas).

Transformações no Mercado Financeiro

O PIX está redefinindo o panorama financeiro brasileiro, acelerando a digitalização e promovendo uma economia mais inclusiva. Uma das principais transformações é a redução de barreiras para a inclusão financeira: ao eliminar custos de transações tradicionais como TED e boletos, o PIX bancarizou milhões de brasileiros de baixa renda, especialmente em regiões remotas. Em 2025, ele é usado por todas as classes sociais, gêneros e regiões, impulsionando o comércio digital e o empreendedorismo.

No setor bancário, o PIX erodeu receitas de instituições tradicionais, forçando bancos a inovar. Fintechs como Nubank e PicPay ganharam terreno ao integrar o PIX com serviços como empréstimos instantâneos e investimentos, criando ecossistemas financeiros completos. A revolução digital no Brasil, liderada pelo PIX, posiciona o país como referência global, inspirando sistemas semelhantes em outros mercados emergentes. Além disso, a integração com o Drex – a CBDC (Moeda Digital do Banco Central) – permite transações programáveis e mais seguras, transformando o PIX em uma plataforma para contratos inteligentes e pagamentos automatizados.

Economicamente, o PIX contribui para o crescimento do PIB ao otimizar fluxos de caixa para PMEs (Pequenas e Médias Empresas). Estudos indicam que ele acelera pagamentos em até 80%, reduzindo custos operacionais e fomentando o e-commerce, que deve crescer 20% em 2025 graças a funcionalidades como o PIX Internacional, que facilita remessas e comércio cross-border. No entanto, essa transformação pressiona modelos tradicionais, como cartões de crédito, que veem sua participação de mercado diminuída.

Oportunidades Geradas pelo PIX

As oportunidades criadas pelo PIX em 2025 são vastas, abrangendo inovação, inclusão e expansão global. Para fintechs e startups, o sistema oferece uma plataforma aberta para desenvolvimento de soluções integradas, como APIs para automação de pagamentos em ERPs e CRMs, otimizando operações empresariais e reduzindo custos em até 50%. A integração com tecnologias emergentes, como IA para detecção de fraudes e análise preditiva de consumo, abre portas para serviços personalizados, como sugestões de investimentos baseadas em padrões de transações.

Para PMEs, o PIX facilita o acesso a crédito via funcionalidades como PIX Garantido (em fase de testes), onde recebíveis servem como colateral para empréstimos instantâneos. Isso é particularmente benéfico em um cenário de recuperação econômica lenta, com inflação alta e juros elevados, onde o PIX promove liquidez e sustentabilidade. No âmbito internacional, o PIX para turistas e merchants globais cria oportunidades de crescimento para o comércio exterior, superando desafios regulatórios e técnicos para integrações cross-border.

Além disso, o PIX impulsiona a sustentabilidade financeira ao reduzir o uso de papel e otimizar recursos, alinhando-se a práticas ESG (Environmental, Social, Governance). Para investidores, o mercado brasileiro apresenta atrativos, com o PIX como tailwind para fintechs, atraindo capital estrangeiro apesar de tensões geopolíticas, como investigações dos EUA sobre discriminação contra empresas americanas.

Desafios e Riscos

Apesar dos benefícios, o PIX enfrenta desafios significativos em 2025. A segurança é o principal obstáculo: com o aumento de transações, crescem os riscos de fraudes cibernéticas, como phishing e sequestro de contas. Embora mecanismos como o Mecanismo Especial de Devolução (MED) existam desde 2021, muitos usuários desconhecem esses recursos, e a educação financeira é crucial para mitigar perdas. Além disso, a conformidade com a LGPD (Lei Geral de Proteção de Dados) exige investimentos robustos em cibersegurança.

Outro desafio é a inclusão plena: embora o PIX promova bancarização, regiões com conectividade instável ainda enfrentam barreiras, demandando soluções como PIX Offline. Competitivamente, o PIX pressiona bancos tradicionais e adquirentes de cartões, que veem receitas cair, exigindo redesign de produtos para coexistir com o sistema. Geopoliticamente, tensões com os EUA, incluindo investigações sob a Seção 301, destacam riscos regulatórios que podem impactar integrações internacionais.

Empresas devem investir em infraestrutura escalável e capacitação para navegar essas mudanças, enquanto o BCB trabalha em regulamentações para equilibrar inovação e estabilidade.

Em 2025, o PIX

Em 2025, o PIX não apenas transforma o mercado financeiro brasileiro, mas redefine paradigmas globais de pagamentos instantâneos. Suas oportunidades – de inclusão financeira a inovações tecnológicas – superam os desafios, posicionando o Brasil como líder em fintech. No entanto, superar riscos de segurança e regulatórios é essencial para um crescimento sustentável. À medida que o PIX evolui com integrações como Drex e Open Finance, ele promete uma economia mais eficiente e inclusiva, beneficiando consumidores, empresas e a sociedade como um todo. O futuro é promissor, mas exige colaboração entre reguladores, instituições e usuários para maximizar seu potencial.